浙江上市公司2018内控体检报告:两极分化趋势明显

11月2日,浙江大学管理学院、浙江大学全球浙商研究院联合浙江上市公司协会、浙江省总会计师协会发布《2018浙江上市公司内部控制指数报告》及“内控30强”榜单。

浙江大学管理学院、浙江大学全球浙商研究院、浙江上市公司协会、浙江省总会计师协会联合发布

报告指出,浙江上市公司内控质量两级分化趋势愈加明显。浙江省11个地级市中的8个城市产生了30强企业。其中,嘉兴市首次产生30强企业。

浙江上市公司内控概况及质量分析

自2017年浙江省A股上市公司总数量突破400家后,浙江省公司在2018年A 股IPO中表现继续出色,新增境内上市公司 16 家,仅次于江苏(20 家)和广东(18 家)。浙江省上市公司总数量依然位列全国第二,随着“凤凰计划”的推进和经济转型升级,浙江省培育了一大批具有上市潜力的公司。

2018年,浙江省百强上市公司数量位于全国第四位,表明浙江省高质量上市公司的数量居于全国前列,与其经济实力相匹配。但是,浙江省百强企业占浙江省上市公司比重较低,仅2.08%,该比例不足北京的一半,较广东省和上海也相差 1%以上。浙江省上市公司内部控制质量还有较大提升空间。

报告显示,浙江企业内控质量两级分化趋势愈加明显。在严峻的宏观环境下,内控质量薄弱的企业在治理、内控执行等方面暴露出更大的问题,甚至因此陷入财务困境;而内控完善的企业,内部控制质量总体上有所提升,并且保持了较好的发展态势,甚至实现了跨越式的发展。内部控制作为影响浙江企业发展的重要因素之一,需予以高度重视。

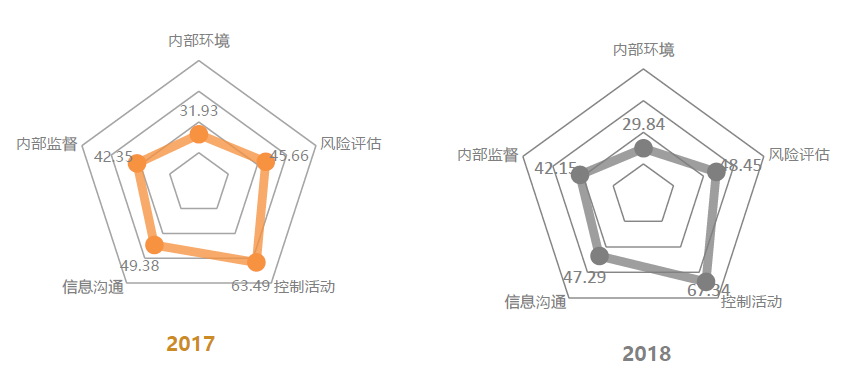

内部控制由内部环境、风险评估、控制活动、信息沟通和内部监督五要素构成。下图反映了浙江省上市企业内部控制五要素的现状及变化。

2017-2018浙江上市公司内部控制五要素分析

浙江上市企业五要素发展不平衡,控制活动要素质量最高,其他要素较为薄弱,尤其是控制环境质量亟待提升。

2018 年浙江企业控制活动质量进一步提升,表明企业重视控制措施的运用。同时,2018 年浙江省上市企业风险评估指数上升较快,增长约3分,表明浙江省企业对风险日益关注。

2018 年“黑天鹅”频频出现,诸多上市公司陷入困境,数百家企业被迫发生控制权转移,这些重大事件对企业管理者的风险意识产生了重要触动、警示和教育作用。原始数据表明,与 2017 年相比,上市公司在 2018 年更为重视风险的识别、评估和应对。

内部环境是企业实施内部控制的基础, 一般包括治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等。然而,浙江省上市企业内部环境最为薄弱,并且较 2017 年未得到改善。

企业应完善治理结构,加强内部控制监督机制,建立制度和风险管理文化,防止激进扩展,从而把企业“做强做大”。

内控30强分析

值得注意的是,在三十强榜单中,有14 家企业内部控制指数超60分,比2017年多 1 家。与 2017 年相比,2018 年三十强企业有进有退,内控指数有升有降,总体保持相对平稳的状态。部分企业所处行业风险增加,或企业自身风险增加,得分或排名有所下降。

中国巨石、宁波港、横店东磁、浙江龙盛、新凤鸣和杭氧股份六家企业首次进入三十强榜单,宁波银行重新进入三十强榜单。

正泰电器、海康威视、物产中大、大华股份、海亮股份、新和成、华东医药、英特集团、万向钱潮、老板电器、伟星新材、苏泊尔、三花智控、森马服饰和巨化股份连续三年进入浙江内控三十强。

图|浙江日报全媒体经济新闻部出品

区域分析

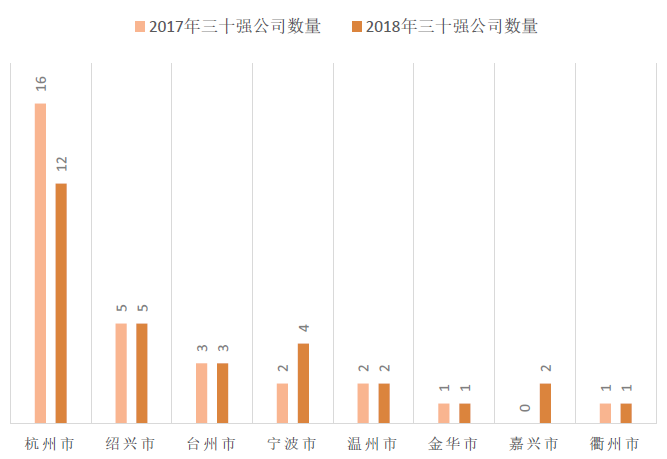

2018 内部控制三十强企业分布较为集中,浙江省 11 个地级市中的 8 个城市产生了三十强企业,嘉兴市首次产生三十强企业。

浙江内控三十强公司区域分布

与 2017 年相比,三十强企业在各区域的数量排序稳定,杭州市企业占40%,绍兴市企业占16.67%,宁波市企业占13.33%,台州市企业占10%、温州市和嘉兴市企业各占6.67%,衢州市和金华市各占3.33%。

此外,杭州市上市公司数量和质量在 8 个城市中均占绝对优势,其三十强公司占该市上市公司比例达到9.16%。湖州市、丽水市和舟山市在三十强公司方面有待突破。各地级市在内部控制质量方面还有较大提升潜力,可以通过学习三十强公司的宝贵经验,加强内部控制建设和执行。

比较2018年与2017年浙江省内控三十强在各城市的分布情况,杭州市拥有 12 家三十强企业,三十强公司数量显著高于其他城市,但比 2017年减少 4 家;宁波市和嘉兴市 2018 年三十强公司数量各增加 2 家;绍兴市、台州市、温州市、金华市和衢州市三十强公司数量保持稳定未变;嘉兴市 2 家公司首次进入三十强榜单。

浙江内控三十强公司数量年度对比

行业分析

2018 年浙江省内控三十强公司分布于制造业、批发和零售业、交通运输、仓储和邮政业、金融业、文化、体育和娱乐业、电力、热力、燃气及水生产和供应业及信息传输、软件和信息技术服务业七个一类行业中,如下表所示。

浙江内控三十强公司行业分布

其中,制造业三十强公司数量为 21 家,三十强公司数量居于各行业之首。但是,由于制造业行业公司总数较多,该行业中三十强上市公司的比例仅为 5.71%,表明制造业企业整体内部控制质量还有较大提升潜力。

通常金融业企业内部控制质量较高,在全国上市公司内部控制质量排名中均居于首位。而浙江省金融业中进入三十强的上市企业仅有 1 家,整体内部控制质量还有待加强。

水利、环境和公共设施管理业在 2016 年有 50%的上市公司成为了内控三十强之一,但是今年行业中的 3 家上市公司均未上榜。

30强与非30强企业比较

三十强上市公司代表了内部控制质量领先水平。与 2017 年相比,2018 年三十强上市公司的内控指数提高了0.37 分,而非三十强上市公司的内控指数提高了 0.21 分,两者差距进一步拉大至 16.00 分,两极分化程度进一步加大。

与非三十强企业相比,三十强企业在内部环境、风险评估、控制活动、信息沟通和内部监督五个方面的优势均比较明显。

浙江内控三十强与非三十强公司比较

三十强企业与非三十强企业的内部控制差异主要来源于内部环境、风险评估、控制活动、信息沟通和内部监督五个方面的变化。2018年内部环境和内部监督与 2017 年的差异扩大,而风险评估、控制活动和信息沟通的差异在缩小。

其中,内部环境的差异进一步扩大 3.54 分,主要原因在于三十强公司治理水平(包括股东及股东大会、董事及董事会职责履行、经理层职责履行)提升,同时非三十强企业在严峻的宏观环境下,治理、内控执行等方面的问题不断显现。

内部监督在三十强和非三十强之间的差异主要来源于内部控制评估、鉴证以及内部控制信息披露等方面改善。

2018 年,三十强和非三十强企业风险评估和控制活动的差异缩小程度较为明显,前者主要原因在于上市公司逐渐意识到和加强了风险管理,原始数据表明2018 年上市企业在风险识别、风险分析和风险应对方面均有所提升;后者主要源于财产安全控制、法务纠纷控制、安全生产控制、产品质量控制等方面差异的缩小。

2018 年三十强和非三十强企业信息沟通质量差异略微下降,但两者质量下降明显。在监管趋严的情形下,上市公司在信息披露的完整性、准确性和及时性方面有待加强。

内控改进对策及建议

1、强化风险管理意识,防范重大风险

2018 年,浙江上市公司中,潜在具有破产危机的企业占比由 9.18%大幅上升至 18.56%,重大风险防范刻不容缓。建议监管机构重点关注此类企业,同时,政府、企业和高校一起倡导内部控制文化,营造风险管理氛围,剖析和分享当前陷入困境或破产企业案例,建立风险评价和预警体系,强化风险管理意识,防范重大风险。

2、加强内部控制建设,稳定企业发展

建议监管机构推进区域内公司之间内部控制交流,发挥标杆企业的辐射和引领作用,促进辖区内上市公司内部控制水平共同提升,提升经营效率效果,稳定企业发展。

3、提升控制环境水平,奠定内部控制基础

建议公司高层重视内部控制在保障企业合规目标、财务报告目标、经营效率效果目标、资产安全目标和战略目标方面的重要作用, 完善公司治理,自上而下推动企业内部控制建设。

4、强化内控管理监督制度,保障内部控制持续有效运行

建议企业结合实际业务需求,建立独立性强及专业化的风险管理机构,促进内外部审计机构高效发挥职能,以企业战略为引导,以企业业务流程为基础,设计或优化企业内部控制流程,推动内部控制有效运行,有效识别、评估和应对风险,提升企业经营效率和风险防范能力,促进企业行稳致远。

5、借助信息技术和科技力量,提升内部控制效率效果

建议上市公司充分利用信息技术,借助最新科技成果,推动内部控制信息化发展,赋能内部控制职能的发挥。企业应当根据内部控制要求,结合组织架构、业务范围、技术能力等因素,有序开展信息系统建设、运行和维护,优化管理流程,防范经营风险,减少人为因素,全面提升企业现代化管理水平。

6、加强内部控制监管,保障企业和地区经济可持续发展

建议监管部门加强对企业内控监管,尤其是对经营风险高、内控薄弱的企业的关注,以防范个体企业和系统性重大风险。可借助各政府部门和相关机构的信息优势,利用大数据技术进行风险预警,强化有效监管,推进企业内部控制不断提升。

内部控制评价指标体系

本次研究报告所构建的上市公司内部控制指数,系国家自然科学基金重点项目“信息生态环境与企业内部控制有效性问题研究”的重要研究成果之一。

该指数以 COSO 委员会《内部控制—整合框架》及中国《企业内部控制基本规范》及其《配套指引》为指标设计主要依据,综合考虑《深圳证券交易所上市公司内部控制指引》《上海证券交易所上市公司内部控制制度指引》《上市公司治理准则》《中华人民共和国公司法》《中华人民共和国证券法》及《上市公司章程指引》等法律法规及相应文件,同时借鉴国内外已有的内部控制评价研究,确定了内部环境、风险评估、控制活动、信息与沟通、内部监督等5个一级评价指标,每一评价指标又由一系列细分的评价指标构成。

报告采用层次分析法分析(The Analytic Hierarchy Process)编制而成,旨在基于投资者保护与监管视角,对上市公司内部控制的有效性做出综合且定量评价。